明日复牌!A股“蛇吞象”并购来了

- 新闻

- 2024-10-14 03:09:04

- 41

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中国基金报

中国基金报记者 闻言

10月13日晚间,光智科技公告称,公司拟购买先导电子科技股份有限公司(以下简称先导电科)100%的股份,并计划自10月14日开市起复牌。

对比来看,光智科技此前拟收购先导电科44.9119%的股份。这意味着,光智科技加大了“蛇吞象”式并购的力度。

先导电科是一家估值超200亿元的“独角兽”企业,而光智科技截至9月27日收盘的总市值为31.36亿元。

加大并购力度,能否“翻身”?

光智科技拟收购先导电科100%的股份,凸显了其对先导电科的重视,但要完成交易将付出更大的代价。

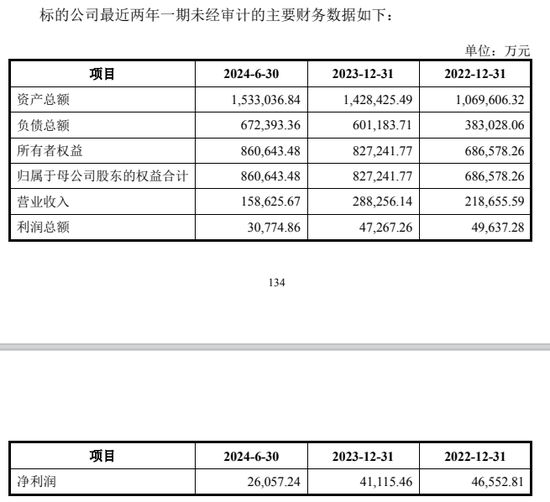

先导电科专注于溅射靶材和蒸发材料的研发与制造,产品应用于新型显示、光伏、半导体、精密光学、数据存储及特种玻璃等领域,截至6月的估值达209亿元。

光智科技公告称,公司将通过此次重组扩展主业范围,并从生产经营效率等多个层次,整体提升公司盈利和抗风险、抗周期的能力。

光智科技主要从事红外光学器件、高性能铝合金材料研发、生产和销售,产品应用于安防视频监控、车载物联网、工业检测、航空航天等领域,但近年来业绩不佳。

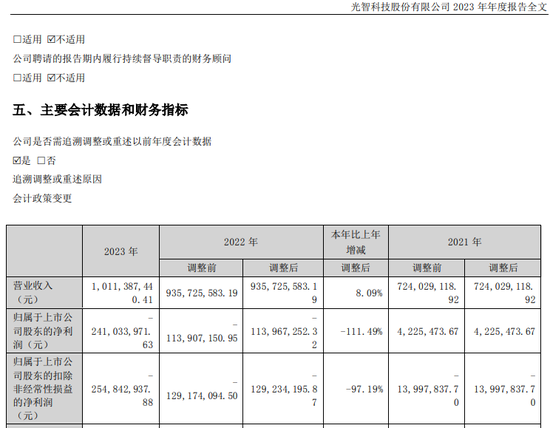

2022年、2023年、2024年上半年,光智科技的归母净利润分别为-1.14亿元、-2.41亿元、-3541.12万元。

2022年、2023年、2024年上半年,先导电科的净利润分别为4.66亿元、4.11亿元、2.61亿元。

图为:先导电科近年来业绩情况

交易对方数量大增

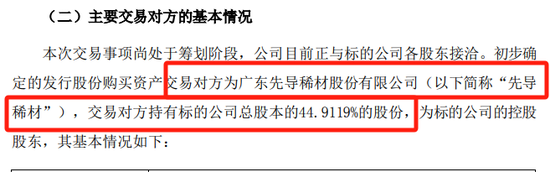

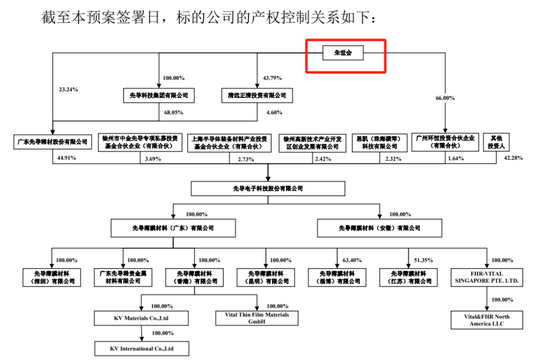

对比来看,光智科技此前拟购买先导电科44.9119%的股份,交易对方为广东先导稀材股份有限公司。

来源:光智科技9月30日公告

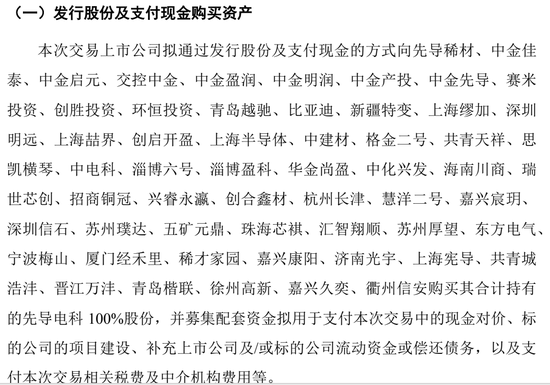

光智科技此次拟购买先导电科100%的股份,导致其交易对方新增中金资本、比亚迪、东方电气,以及合肥、徐州、珠海等地方国资旗下公司。

图为:光智科技10月13日晚间发布交易预案

业内人士提示,从履行交易流程和满足交易各方诉求等角度来看,光智科技此次新增多个交易对方,都将影响此次交易的推进效率。

不过,先导电科能获得上述各方资本的青睐,也凸显了其行业竞争力。

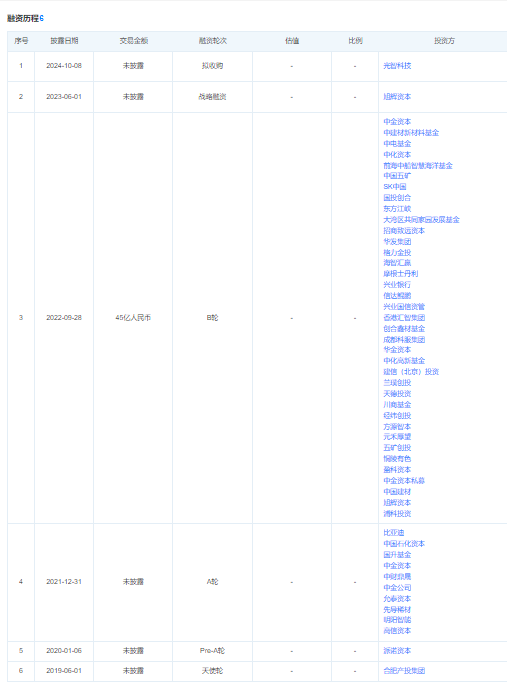

天眼查显示,先导电科自2017年成立至今已完成5轮融资,并多次获得地方国资和知名产业资本青睐。

2017年,先导电科获得合肥产投的天使轮投资。

2021年,先导电科完成A轮融资,投资方包含比亚迪、中石化资本等多家产业资本。

2022年,先导电科完成B轮融资,投资方凸显“头部国资+顶级产投”的特色,创下稀散金属材料领域的融资纪录。

拟IPO企业转向并购新案例

外界关注的是,光智科技为何会发起此次“蛇吞象”式的并购。

此前,先导电科已在筹备IPO。

2023年6月,先导电科完成股份制改造,将拟上市总部注册地迁入徐州市高新区,并建设半导体材料研发生产基地。2024年2月在江苏证监局进行辅导备案登记。

业内人士提示称,并购重组是当前监管鼓励的方向。光智科技此次拟并购先导电科100%的股份,是响应中国证监会发布“并购六条”的重要案例。

“并购六条”明确提出,支持上市公司注入优质资产、提升投资价值。在加大产业整合支持力度方面,提出支持同一控制下上市公司之间吸收合并。

先导电科与光智科技,均属于朱世会控制下的企业。即光智科技此次筹划的交易属于关联交易。

光智科技公告称,上述交易完成后,公司控股股东将变为广东先导稀材股份有限公司,但实控人仍为朱世会。

光智科技在交易预案中表示,通过本次并购重组,公司能够整合双方资源,提升运营效率,使得盈利能力更加突出,为股东和投资者带来更加稳定和可观的回报。

券商人士提示称,近期,多家上市公司寻找潜在并购标的,不少瞄向了实控人、大股东旗下的优质资产,积极推动产业链上下游或股东内部优质资产整合。

发表评论