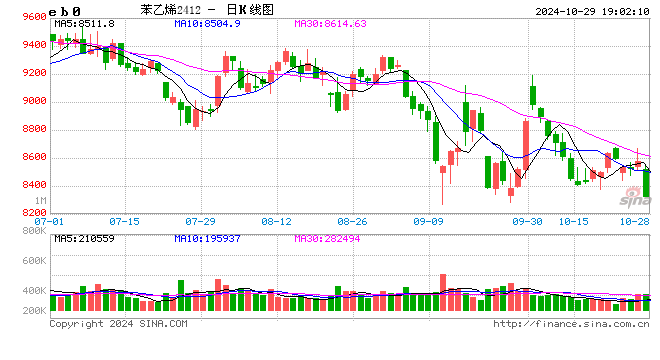

苯乙烯:区间震荡

- 体育

- 2024-10-29 19:03:09

- 39

来源:紫金天风期货研究所

核心观点:中性 浙石化180万吨苯乙烯检修落地,纯苯宽松和苯乙烯紧张的格局确定,月差结构和利润结构也体现出未来的预期。利多点在于国内政策好转,家电以旧换新带动终端需求。利空在于纯苯供应充足,年内进口持续大量到港。预计未来价格维持区间震荡,从估值角度,短期建议逢高空。此外,近期原油价格波动较大,需注意成本变化带来的估值风险。

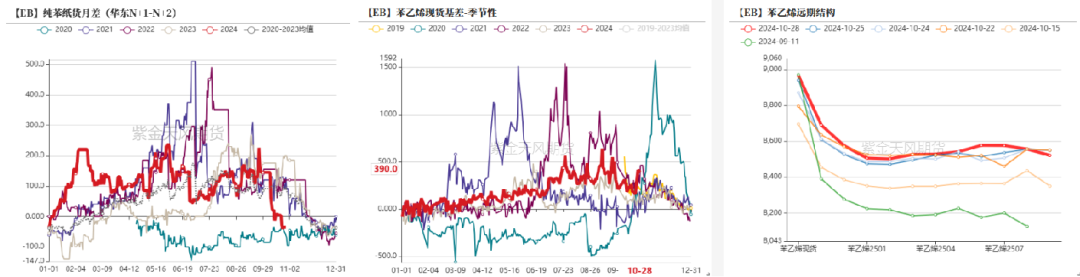

月差:中性 近月交易现实缺货月差走强,注意11月流动性风险。远月交易季节性走弱,可尝试1-2反套。

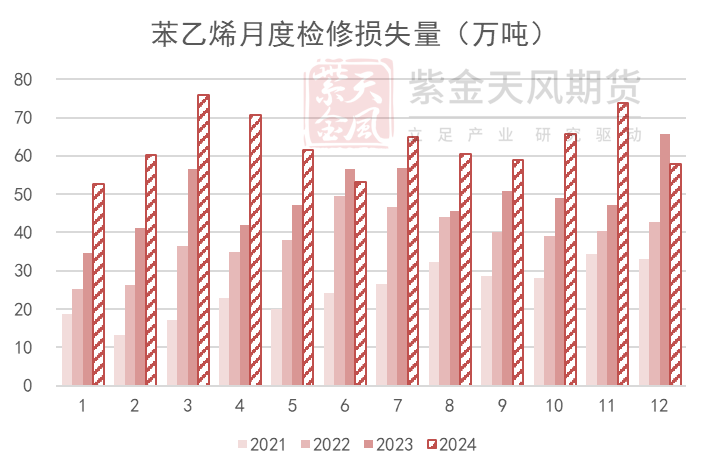

苯乙烯供应:中性偏多 浙石化180万吨苯乙烯装置检修落地,每月损失16万吨供应,11月叠加旭阳和新浦检修,供应压力较大。

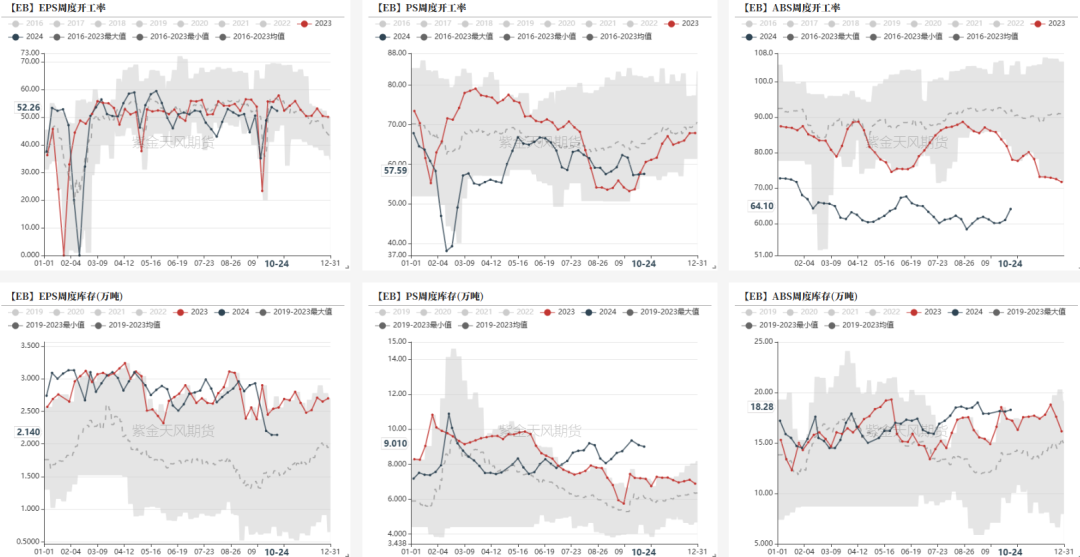

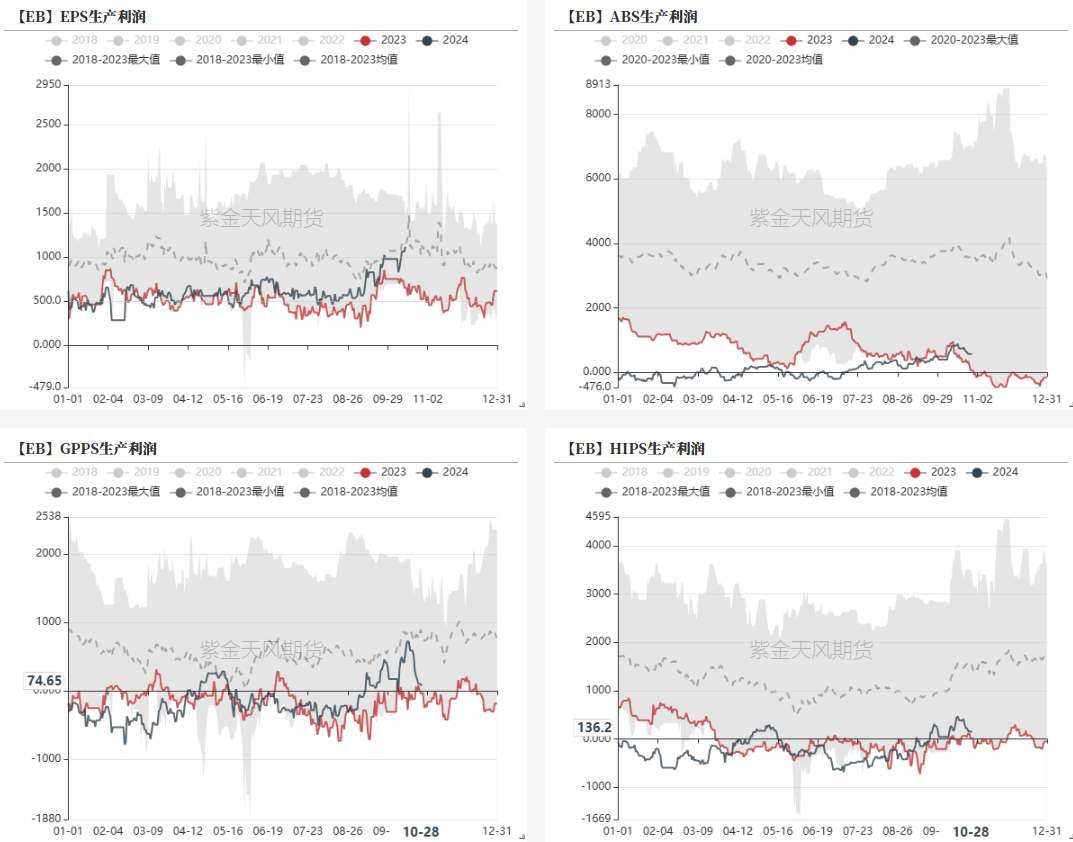

苯乙烯需求:中性 EPS即将进入淡季,开工季节性下滑。PS和ABS利润回落但仍盈利,工厂存提负驱动。两部分需求量的增量相互抵消,未来需求预计维持稳定。

纯苯需求:偏空 浙石化苯乙烯检修落地,纯苯需求量减少12万吨/月。其他下游普遍亏损,暂时没有提负的驱动。

纯苯供应:偏空 国内供应变动不大,近端出现意外停车,影响量级较小。进口保持宽裕,海外歧化维持高开工,纯苯供应充足而需求未见起色,美韩纯苯套利窗口保持关闭,预计年内我国纯苯月度进口量保持在40万吨以上。

风险 -- 原油和宏观不确定因素较大。

纯苯供增需减,成本支撑走弱

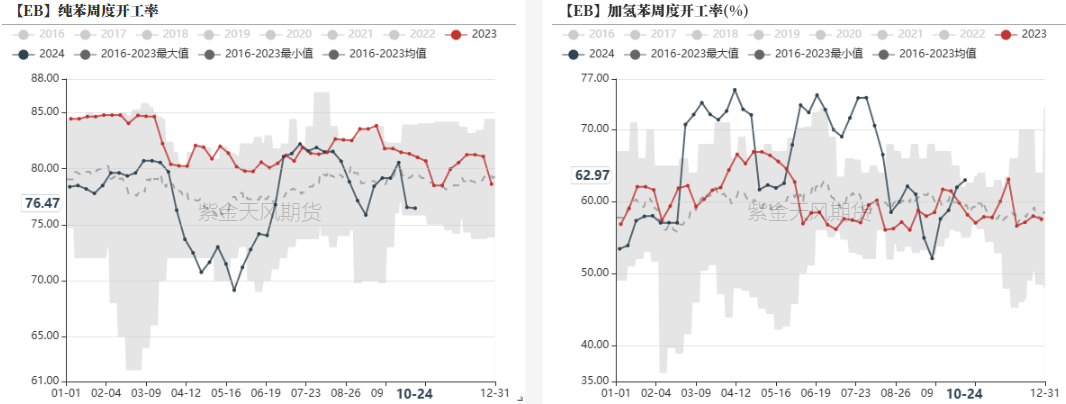

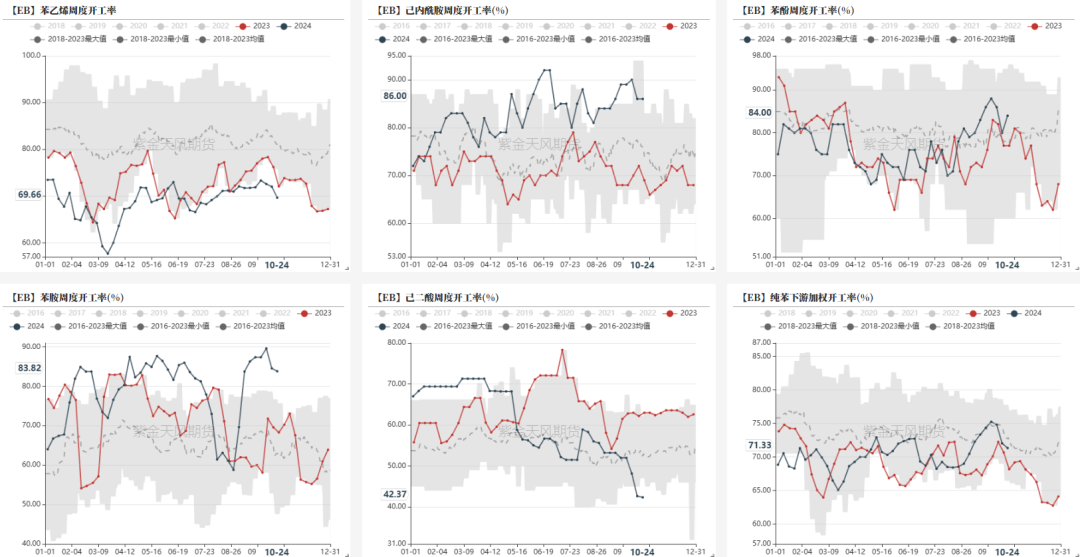

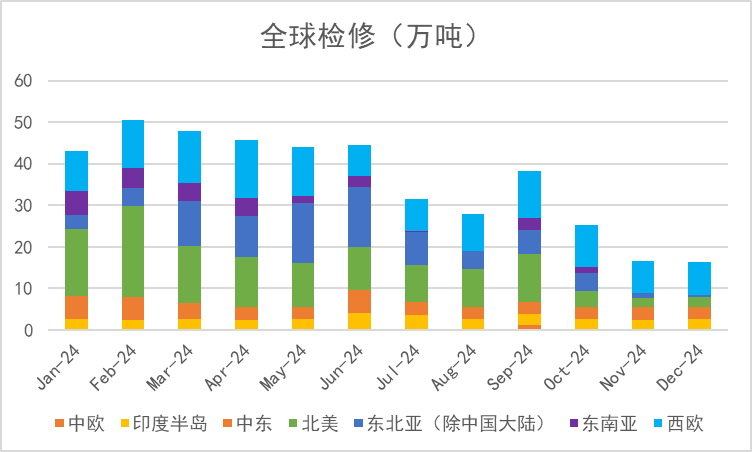

10月检修增多

上周石油苯开工率76.47%,环比下降。加氢苯开工62.97%,环比上升(加氢苯于2024年2月29日剔除闲置产能,由911万吨调整至772万吨)。

浙石化一套重整装置意外检修,广西石化停车,多套装置降负。

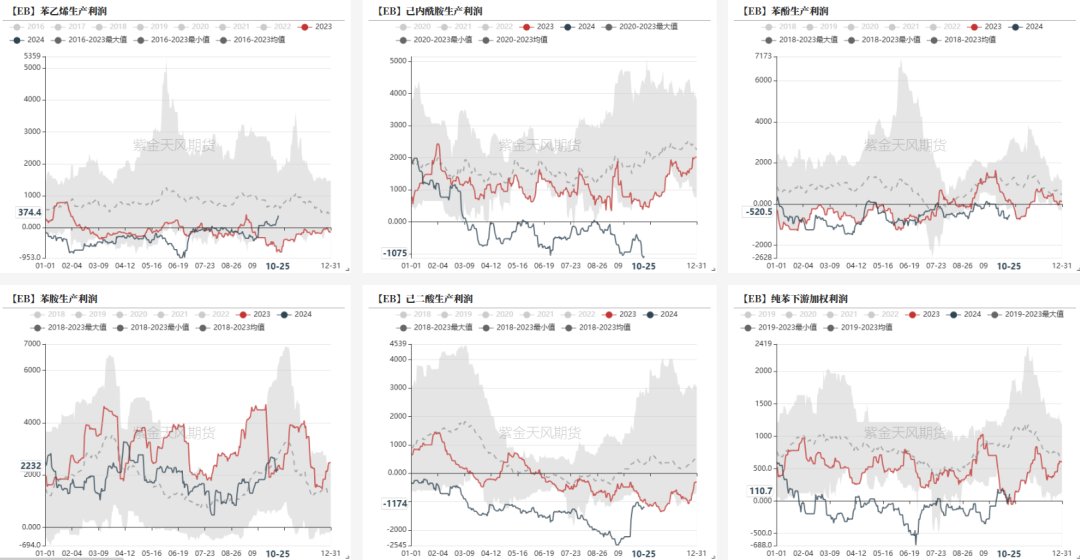

除苯乙烯外,下游利润恶化

下游开工普遍下滑

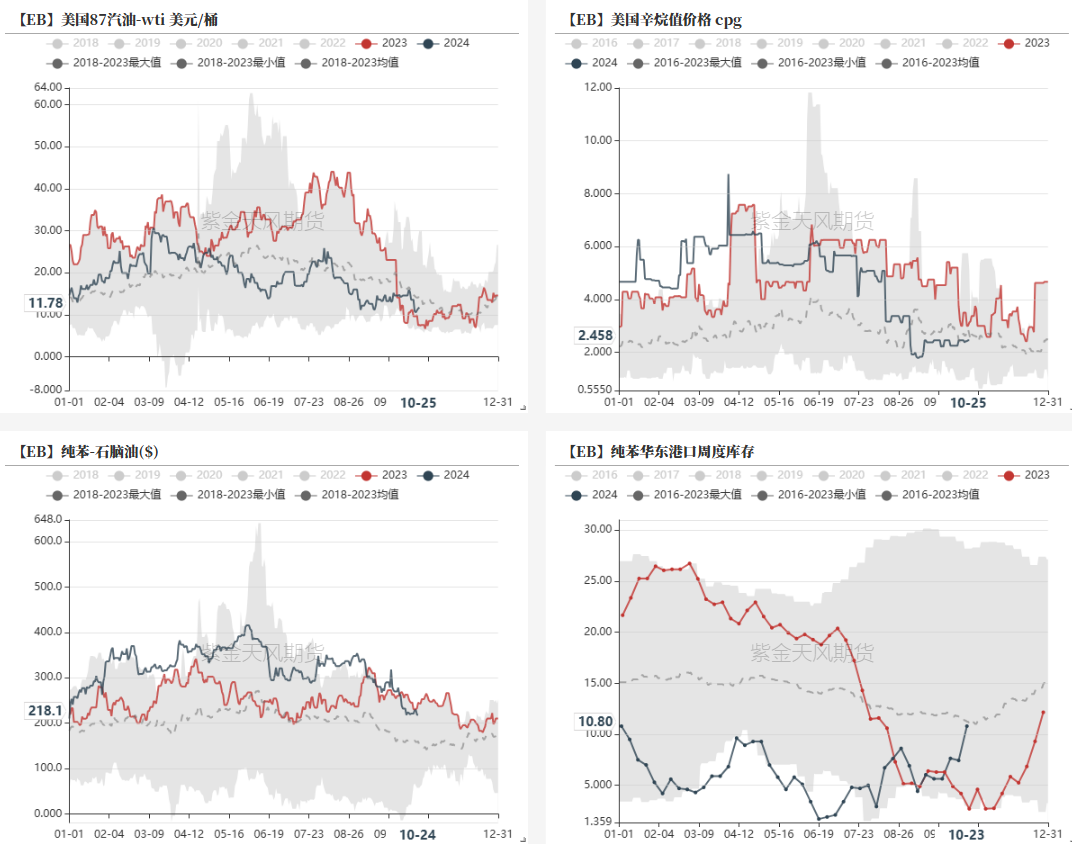

纯苯大幅累库

北美汽油裂差稳定在低位,辛烷值价格降至历史平均水平以下,驾驶季节结束,汽油归于平淡。

亚洲纯苯-石脑油价差降至220美元/吨,与去年同期水平持平。

纯苯华东港口库存10.8万吨,环比上升。

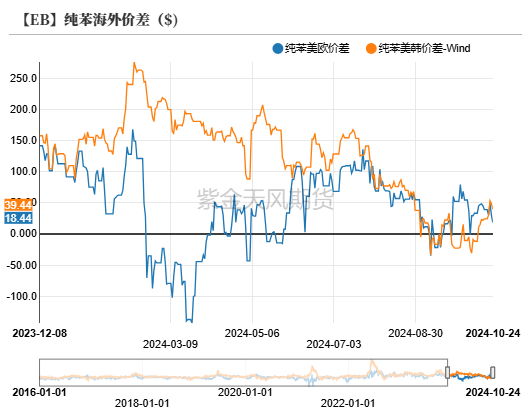

海外供需宽松

北美地区,供应方面有所改善,一家美湾大型炼厂生产的苯比过去几年内见到的还要多。需求偏弱,苯乙烯开工低于预期,其他下游产品因秋季检修需求减少。

西欧地区,裂解装置按计划检修,10-11月西北欧将出口2.5万吨纯苯至美国。荷兰POSM装置重启,但并未看到需求明显上升。

亚洲市场,韩国重整装置开工下降,裂解开工维持低位,但原材料由LPG向石脑油切换,歧化维持高开工。

跨地区套利:美欧和美韩套利关闭,但美欧之间有实际物流发生。

供增需减

供应方面,国内供应变动不大,近端出现意外停车,影响量级较小。进口保持宽裕,海外歧化维持高开工,纯苯供应充足而需求未见起色,美韩纯苯套利窗口保持关闭,预计年内我国纯苯月度进口量保持在40万吨以上。

浙石化180万吨苯乙烯开始停车,下游需求大幅减少,且其余下游利润恶化,需求疲软。

苯乙烯检修落地

近月紧平衡

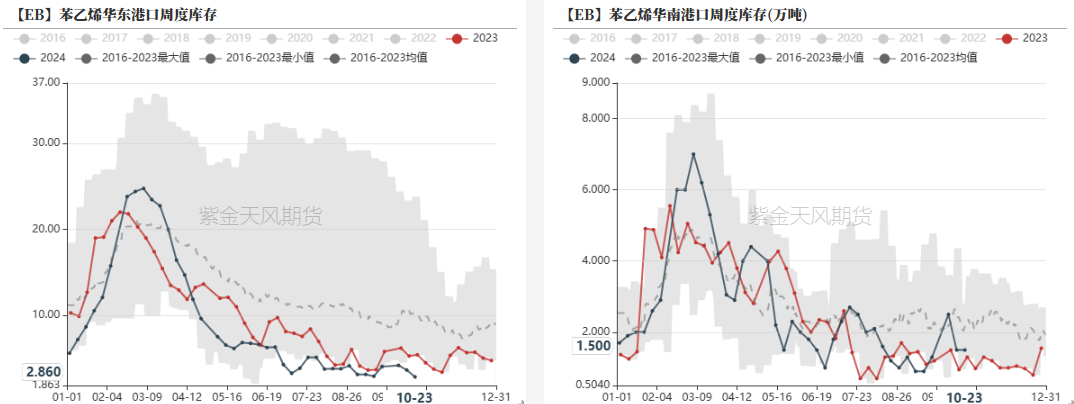

苯乙烯华东港口库存2.86万吨,环比下降;华南港口库存1.5万吨,环比下降。

检修落地

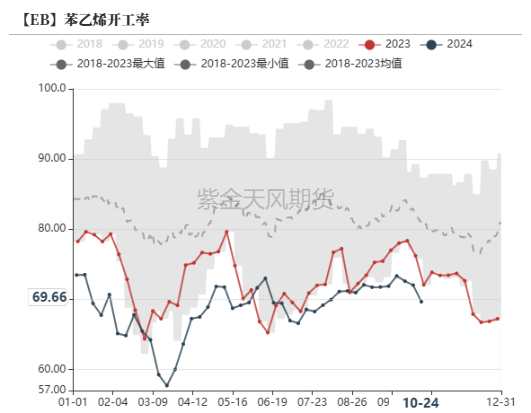

上周苯乙烯开工率72.59%,环比上升。

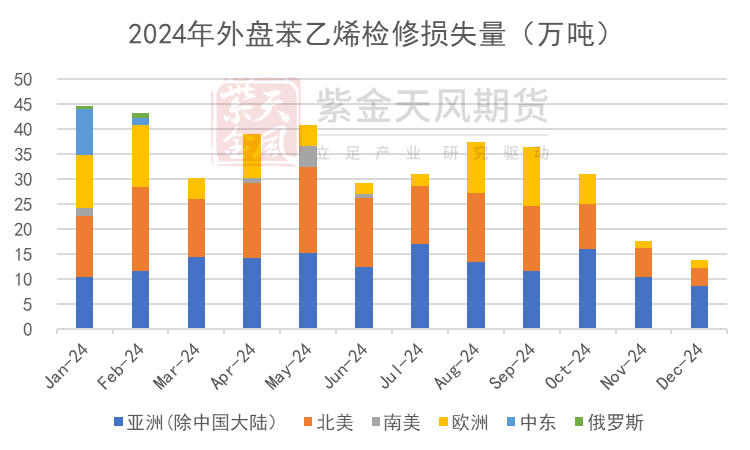

浙石化开始检修,预计11月检修损失量达到顶峰。

新增装置方面,盛虹炼化45万吨苯乙烯装置已于10月投产。

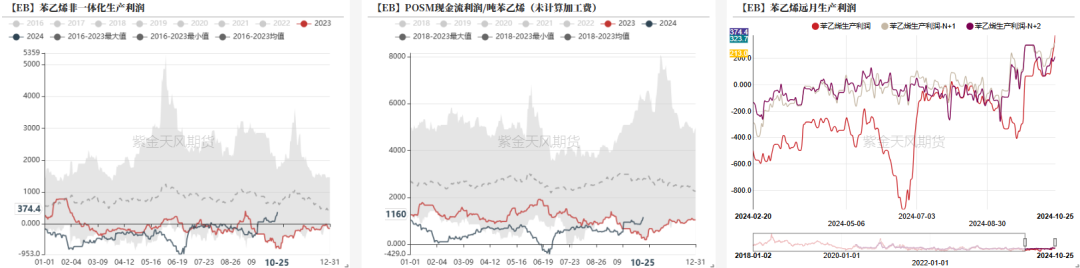

利润空间抬升

浙石化检修落地,苯乙烯盈利扩大。由于长停装置比例较大,预计苯乙烯装置利润将维持在偏高水平。

POSM现金流利润上升,装置盈利。(POSM利润仅计算原材料成本,装置折旧、人工等均未包含在内)

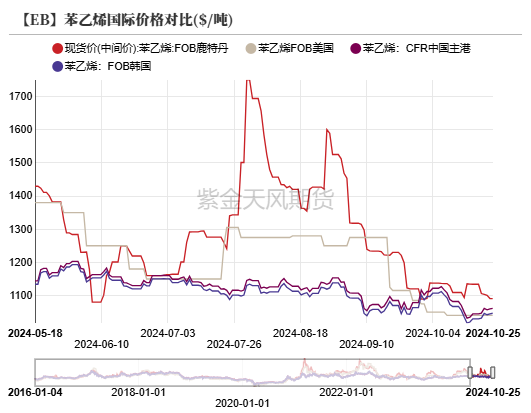

欧美装置重启,各地区间套利关闭

北美地区,到2025年上半年,北美苯乙烯工厂没有任何检修计划。洲际出口需求枯竭,如果巴西提高苯乙烯关税,将大幅影响出口需求。

西欧地区,需求持续疲软。美国10月预计有2.5万吨苯乙烯装船运往欧洲。

亚洲地区,交易并不活跃。

跨地区套利:美欧套利窗口关闭,但有实际物流发生。

下游盈利,开工抬升

下游开工回升

EPS上周开工率52.26%,环比下降。PS上周开工率57.59%,环比上升。ABS上周开工率64.10%,环比上升。

PS和ABS利润回落

PS和ABS利润回落,但仍处于盈利状态。

合约供需定价逻辑

成本定价

浙石化检修落地,叠加月底交割以及港口低库存,苯乙烯基差大幅走强。而纯苯库存大幅增加,未来累库确定性增强,由back转为contango结构。

预计10-11月苯乙烯持续紧张,月差和利润均维持在偏高水平,可考虑做空12月以后的苯乙烯利润。

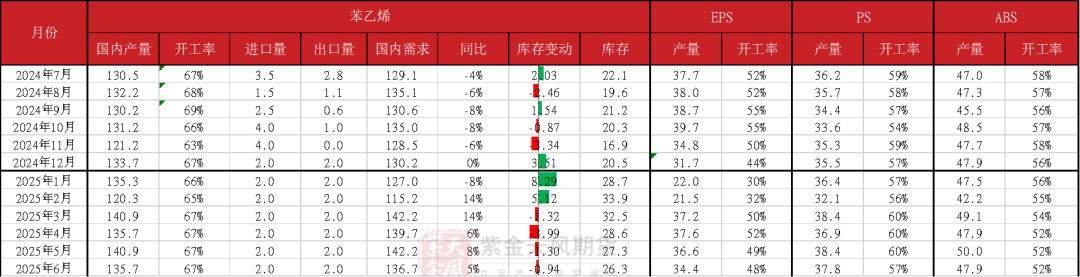

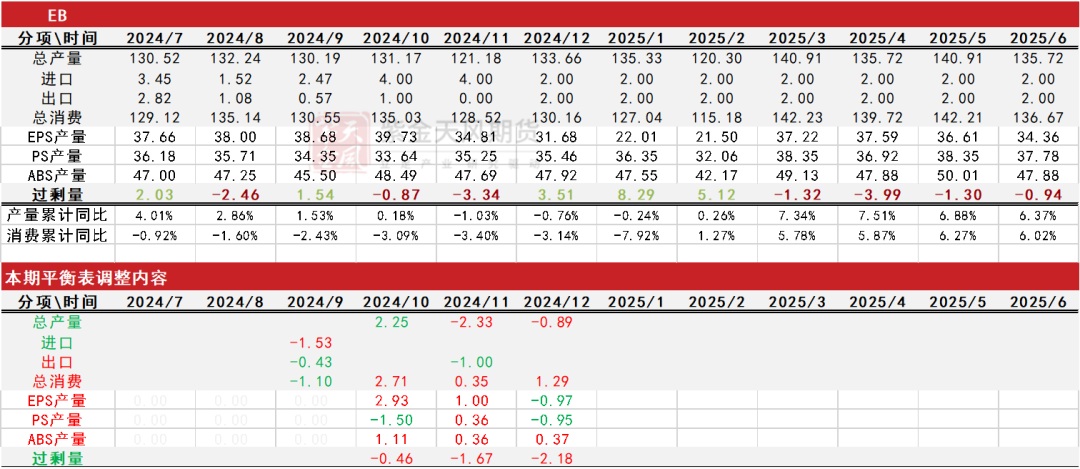

供需平衡表

作者:卢安琪

从业资格证号:F03088037

交易咨询证号:Z0019555

发表评论