开源证券田渭东:A股变革带来深远长期的影响(附操作策略)

- 旅游

- 2024-10-28 18:51:04

- 49

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作者:田渭东 开源证券股份有限公司 投资顾问总监,证券投资咨询(投资顾问)

执业证书号:S0790619110008

摘要:

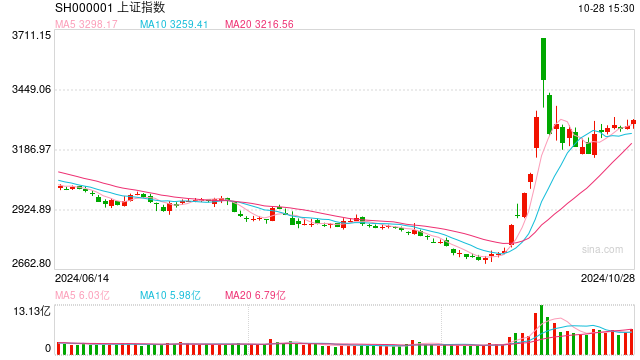

10月28日,沪指再次站上3300点,涨0.68%,深证成指涨0.62%,创业板指跌0.44%。教育、钢铁、房地产服务、装修、农业、贸易、商业百货板块涨幅居前,仅保险、银行、电池板块下跌。沪深两市成交额1.86291万亿,较上一交易日增加929亿,放量5.2%。4222家上涨,1069家下跌,个股涨跌比为3.77:1,多数上涨。并购重组概念股掀涨停潮。

未来两周,市场利好预期将逐步落实。美国大选后对国际环境的影响,将在2025年1月20日之后,因此,近两个多月,利空因素大为减少。十四届全国人大常委会第十二次会议11月4日至8日将举行,审议国务院关于金融工作情况的报告。国务院常务会议提出,要紧紧围绕努力实现全年经济社会发展目标,持续抓好一揽子增量政策的落地落实;近期,财政部副部长廖岷讲话,除货币政策外 中国还将加大财政政策逆周期调节力度。市场对财政措施的预期,始终支撑增量资金逢低入场,支撑大盘的底部。市场将呈现逐步抬高底部的趋势。

增量资金与获利盘的博弈

中证500ETF加速发行带来增量资金,科技成长火爆。北证50指数上周末过山车式的走势,意味着短期急速冲高个股的风险。市场每日成交超1.5万亿元,意味着众多存量资金增加融资杠杆,同时也在获利后寻找新的轮动板块。光伏就是一个例证,市场原先预期行业产能过剩,在行业协会保成本价、进行供给侧改革后,增量资金扎堆立刻进入。未来,市场震荡下沿区域就会有货币政策工具资金、上市公司央行低息再贷款回购资金托底。市场普遍预期11月人大会议后会有更多地财政政策出台。振荡期中,增量资金与存量获利资金博弈,板块继续呈现轮动大幅波动格局。

a股市场已经变革,改变了资金净流出的格局

A股制度重新设计,这样的变革,使得A股打通了资金净流入的闭环。长期影响A股市场的格局。

1)分红、回购和减持挂钩:

上市公司在新规则下,一定是向股市注入更多资金

2)限制流通股本无序扩张

一方面是限制了数量,另一方面是控制了IPO的质量

压制机构搏杀阿尔法收益。

3)入市资金加杠杆,炒作资金降杠杆

中央汇金投资及中央汇金资产等“国家队”合计持有的主流股票ETF市值超9400亿元,是去年末持仓总市值的8倍以上。金融机构利用互换便利买股票;上市公司利用回购再贷款买股票,刚刚拉开序幕。

量化被限制,私募的募资被限制,被强监管,被限制加杠杆,被降费,被降薪等等。

未来支持市场的因素

央行创设货币工具理论上限带来5万亿元可入市资金、财政部赤字率调高及新增特种长期国债、长线资金入市机制、美联储11月6日议息会议再次降息、中国降准降息及地方债置换的滞后利好效应。

财政部的政策表态整体超预期,政策思路的转变比力度的大小更重要;预计行情将逐步从资金面情绪驱动转换至基本面验证驱动,行情特征将从脉冲式涨跌换挡至企稳慢涨。

但蓝部长提到,“绝不仅仅”是这些,也就是说,刺激需求(人口、消费、投资)的财政政策,仍在进一步筹划当中,核心作用在于拉动PPI和ROE,决定能否走出健康的基本面牛市。

房地产市场好转迹象显现

新政后10月楼市或呈现复苏行情,后续需要关注楼市热度的持续效果,同时跟进收储、城中村危旧房改造货币化安置等实物工作量的落地情况。若核心城市能够持续释放市场止跌企稳积极的信号,则有望提振信心、改善预期,真正迎来地产止跌企稳的拐点。周一(10月28日)强周期板块大幅上扬就是例证,长期下跌低迷的钢铁、建材、房地产、轻工制造等逆势上扬。

风险因素:

日本12月加息,全球套息资金回流,造成全球资本市场的大动荡。

加杠杆刺激经济带来反噬效应

近期来看,存量资金获利后轮超概念,增量资金找估值修复

由于市场底部的强支撑,存量资金在获利后,并未离开市场,仍然会寻找新的机遇再次介入,近两年来超跌板块会出现借市场利好消息轮动炒作现象。

两个货币工具产生增量资金,以及近期快速发行的超200亿元的中证A500ETF基金,都要寻机介入A股。

操作上,建议中期继续保持乐观情绪,关注三季度业绩超预期增长的行业及个股。关注今年以来超跌的行业个股放量异动。板块轮动潜在热点:北斗概念、数字经济、并购重组。手中筹码高抛低吸,关注业绩增长的低估值龙头公司,逢低超跌有色金属、小金属、食品饮料、AI连接部件、军工。

发表评论