收评:双焦、玻璃涨超4%

- 旅游

- 2024-10-28 16:09:05

- 38

午盘收盘,国内期货主力合约涨跌不一。焦炭、焦煤、玻璃涨超4%,氧化铝、螺纹钢、热卷、铁矿石、锰硅、碳酸锂涨超2%,纯碱、PVC、甲醇、烧碱涨超1%;跌幅方面,低硫燃料油跌超3%,燃料油、SC原油跌超2%,豆油、棕榈油、液化气、沪锌跌超1%。

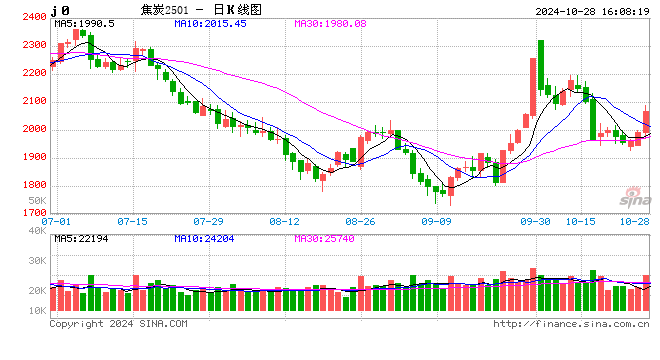

双焦领涨黑色系,政策预期支撑盘面

上周五盘后,人常会会议时间落地,将于11月4日至8日举行,同时财政部提出中国将加大财政政策逆周期调节力度,有信心实现全年5%左右的经济增长目标。基于此,市场预期特别国债的发行或有望在下月初落实,市场情绪再度转暖,黑色金属自上周五夜盘至本周一日盘持续反弹,焦煤焦炭涨势较强,盘中涨幅均在4%以上。

基本面来看,截至上周,钢厂的利润目前仍旧较好,钢厂盈利率回落到65%左右,高炉开工率以及铁水产量继续回升,铁水产量本周回升1.33万吨至235.69万吨/日,对于焦炭的现实需求仍旧有较好的支撑。

焦煤方面,焦炭第一轮提降落地后,焦化企业推迟焦煤采购,而目前焦煤的库存水平处于中性偏高的位置,因此焦煤供需格局对盘面支撑较为有限。短期宏观预期主导盘面,双焦走势大概率维持偏强震荡格局。而若下周政策不及预期,或市场交易主线回归基本面,供需格局弱势或带来价格回调风险。(光大期货)

玻璃形成“上升三角形”后积极发力,强势反弹领涨期市

25日全国均价1241元/吨,环比上一交易日涨8。上周浮法玻璃产量113.53万吨,环比减少0.05%;企业开工率78.52%,环比增加0.29%;产能利用率80.53%,环比减少0.04%。库存方面,上周全国浮法玻璃样本企业总库存5694.1万重箱,环比减少1.55%,多地产销较高。临近月末,多条玻璃产线进行放水冷修,供应端仍有下滑空间,需求受赶工影响有所改善,市场产销表现好转,库存继续去库。近期玻璃供应减量和需求改善,加之房地产政策转向提振市场信心,短期在政策预期主导下玻璃价格有望延续反弹,后期关注宏观情绪走势,谨慎对待当前的价格。中辉期货分析师吴明近认为,技术面,玻璃主力2501合约积极走预期,日k形成“上升三角形”后积极发力,后续在日线图5日线积极顺势交易为主,上方关注1600——1650区域。(中辉期货)

发表评论