中小微企业迎重磅利好 一个新的征信平台今日起上线运营

- 新闻

- 2024-10-25 18:21:03

- 48

资金流信息平台对中小企业免费开放,企业自主决定开放何类、多少银行账户。

今早7点开放服务,全国中小微企业资金流信用信息共享平台上线服务。

10月25日,人民银行召开全国中小微企业资金流信用信息共享平台(下称“资金流信息平台”)上线试运行工作会议,探索银行资金流信用信息共享应用。

一位接近央行人士对第一财经表示,资金流信息平台对中小企业免费开放,基本可以实现对中小微企业全面覆盖,可以帮助解决“信用白户”问题,将进一步丰富中小微企业信用档案,形成与信贷信息共享应用互补的征信服务新格局。

“建立资金流信用信息共享机制,金融机构可以更加便捷、高效地获取客户的资金流信用信息,实现对客户的经营状况、收支状况、偿债能力、履约行为的全生命周期动态跟踪分析,支持金融机构建立覆盖中小微企业全生命周期的信用评价体系,引导更多金融资源支持中小微企业发展。”该人士强调。

第一财经记者采访获悉,首批接入金融机构为31家银行。

上述人士对记者表示,目前资金流信息平台有3个月监测期,在监测期结束后,将按照情况稳步扩围。

资金流信息平台到底是什么?可以解决哪些问题?与现有的征信系统是什么关系?中小企业如何使用这一平台?企业的信息资金安全能否得到保障?

与现有的征信系统是什么关系?

第一财经记者从接近央行人士处获悉,资金流信用信息共享平台与现有的征信系统一样,都是征信中心建设运营的征信基础设施,是征信中心创新建设的又一新型信息服务平台。

该人士表示,资金流信用信息是中小微企业最优质的信用信息之一,可以直接用以衡量中小微企业的信用状况、企业声誉和还款能力,能够有效反映中小微企业经营的连续性和稳定性,且可以实现对中小微企业的全面覆盖,为每一个中小微企业建立自己的信用档案,有力支持中小微企业融资。

资金流信息平台可以解决哪些问题?

中小微企业生存年限较短、管理规范性较弱等天然特征决定了中小微企业有效信用信息比较少,尤其是缺乏具有连续性、稳定性的高质量信用信息,金融机构难以对其精准授信、持续跟进,授信风险较高。

“信贷信息和资金流是完全不同的两类数据。原有的征信报告主要看企业的贷款数据,企业有没有逾期、以及企业的还款情况等。如果企业没有借款,大量‘信用白户’面临着授信难题。”接近央行人士称。

资金流信用信息则是信息主体在交易过程中形成的、能够反映其经营状况、收支状况、偿债能力、履约行为等经济行为并去除相关敏感信息后的交易统计信息,主要包括银行结算账户(含基本户和一般户)项下的现金存取情况统计信息、与不同类型交易对手往来统计信息、账户资金流动重要特征变量信息等。

第一财经记者从拿到的企业账户资金流信用信息样本报告来看,报告主要展示信息主体单账户的账户资金情况和六类资金往来情况。其中,账户资金情况包括月度或季度的收支与余额情况和现金存取情况。包括:可识别的与公共机构资金往来、与同名账户资金往来、借助第三方支付平台资金往来、开户机构代理资金往来、与开户机构资金往来、其他资金往来。

例如,观察开户机构代理资金往来记录,如果往来经常可以说明资金用途,且资金流频率常带有周期性特点,往往能反映出企业的主要经济活动,其资金流的时序特点可以反映出企业经营状况是否正常,是否稳定。同时,通过结合地区和行业相关情况,可用于推测信息主体的行业排名。

中小企业如何使用?

值得注意的是,资金流信息平台不汇聚中小微企业名下所有资金账户的资金流信用信息,而是按照资金账户出具资金流信用信息产品。

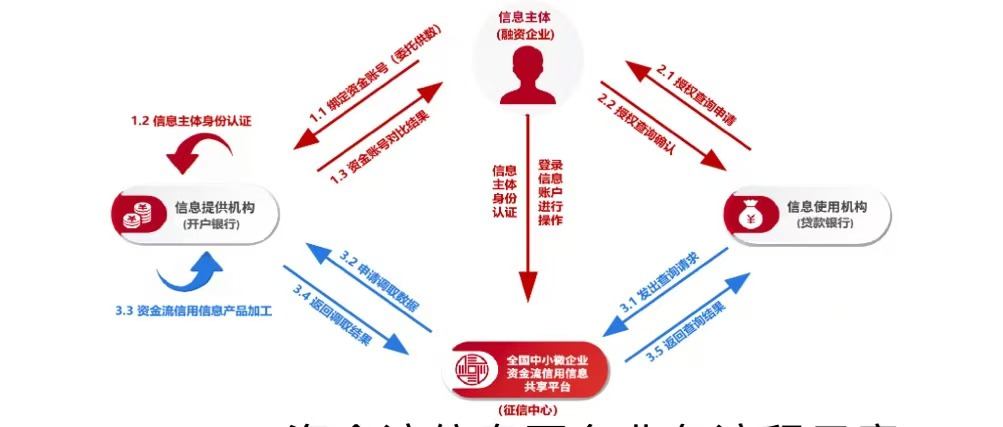

中小微企业登录全国中小微企业资金流信用信息共享平台(https://www.cfcii.org.cn/)网站,通过严格身份验证后进入自身的数据账户,委托信息提供机构按照其要求将自身的某一个或多个资金账户的资金流信用信息产品对外提供(称为委托提供),信息使用机构将查询授权申请发到企业账户中,企业在委托提供机构资金账户和授权查询申请之间进行确认,建立授权查询关系(称为授权确认)。

信息使用机构在贷前申请和贷中、贷后管理中查询已经授权的中小微企业资金流信用信息产品时,需要向资金流信息平台提供授权证明信息,资金流信息平台根据授权证明信息,通过接口方式,从信息提供机构处调取已经被委托提供的资金账户的资金流信用信息,并返回给信息使用机构,完成整个查询流程(如图所示)。

如何保障企业信息安全?

资金流信息平台按照开放银行理念进行建设。对于小微企业而言,企业也在关注自身的核心经营信息是否能得到安全保障?

第一财经从接近央行人士处获悉,资金流信息平台本身不收集、存储任何中小企业的资金流信用信息,只是支持中小微企业将信用信息从信息提供机构提供给信息使用机构(从开户行提供给贷款行)的“高速公路”。

具体而言,一是采用严格的身份验证手段,确保信息安全。依靠市场监管总局的电子营业执照小程序、公安部的国家网络身份认证APP,对企业的法人身份、法人代表或授权操作人员身份进行双重身份认证,确保只有中小微企业自身才能登录自己的数据账户。

二是信息不使用不出域,无授权不调用。资金流信用信息只在有使用需求时,才会从信息提供机构处调用,没有使用需求时,信息仍然存储在信息提供机构处,不会存储在资金流信息平台上。信息提供机构必须有中小微企业明确的委托提供指令和对信息使用机构的明确授权,才能被调用。

三是采用多重技术手段,确保系统安全高效运行。资金流信息平台全方位应用了较为先进的技术手段,保障内外网交互安全、资金流信用信息流转安全、运行数据存储安全等,保障系统安全运行;依托央行云技术平台支持运行,实现系统资源的高扩展、高可用部署,保障系统高效运行。

上述接近央行人士表示,资金流信息平台的设计充分保障信息主体权益。首先,按需分享践行最小必要信息共享原则。资金流信息平台只要中小微企业开放的账户资金流信用信息足以支持其授信所需即可,企业自主决定开放何类银行账户、多少银行账户的资金流信用信息给金融机构使用。

其次,保护中小微企业信息共享的自主权、选择权、异议权等各项信息权益。中小微企业通过自身的数据账户,可以开展委托提供、授权使用活动,驱动自身资金流信用信息流转,切实维护其同意权;可以在数据账户内调取查看自己的资金流信用信息,切实维护其知情权;可以开展异议处理、咨询服务,切实维护其异议权等。

另外,制度保障资金流信息平台规范运行。使用资金流信息平台的中小微企业、征信中心以及参与资金流信息平台建设的金融机构,共同遵守《全国中小微企业资金流信用信息共享平台业务管理规程》,保障资金流信息平台规范运行,并通过用户服务协议、接入承诺书、委托提供协议、授权查询协议等,进一步规范各方的权利和义务。

发表评论