光大期货金融类日报10.21

- 旅游

- 2024-10-21 10:48:05

- 43

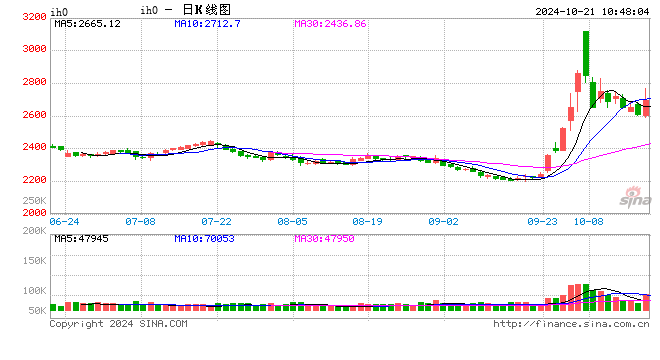

股指: 政策预期蓄力,指数波动加大

1、节后指数大幅波动回落,近期波动受到政策预期影响较大。

上周,Wind全A震荡后上涨,周度涨幅3.1%,日均成交额1.67万亿元,在周五经济数据和政策提振下,周五当日上涨3.8%,放量2.1万亿元,市场情绪再次回升。大小盘指数近期出现分化,热点题材经过多次切换,电子板块受到政策预期影响,,中证1000上涨6.14%,中证500上涨3.9%,沪深300指数上涨0.98% ,上证50上涨0.06%。1000IV和300IV快速冲高回落,目前仍维持高位;融资余额周度增加138亿元,至15837亿元;市场情绪仍偏高,对边际政策变化反映敏感。期货净持仓方面,除了中证1000外其余品种净空头增加,对冲需求增高。

2、经济数据符合预期,货币政策继续发力。

自9月下旬起,多部位密集发声,提振经济。10月18日,央行行长表示,进一步健全货币政策框架,目标体系方面将把物价合理回升作为重要考量。当前市场主要期待中央财政在地方化债等问题上承担更多责任,此前发布会表达了类似倾向,但细节还未披露。上周还公布了包括CPI、PPI、M1、M2、社融、社零等多项9月重要数据,经济数据基本符合预期,反映出经济的筑底趋势;金融数据相对偏弱。

3、上市公司财报显示经济仍处于筑底区间,如何提升资产端收益率是A股市场回升的关键。

目前,影响A股长期走势的主要因素仍然是债务周期下各部门去杠杆的进程,核心在于名义经济增速是否超过名义利率,即资产端投资收益能否超过负债端利息成本。从二季度财报来看,全部A股上市公司剔除金融板块后ROE水平在7.4%左右,处于近年偏低位置,营业收入同比增速和净利润同比增速还在负增长区间。从流动性增加引导市场预期回暖,再到带动上市公司盈利能力回升还需要一段时间。

国债:经济数据改善,债市先涨后跌

1、债市表现:本周国债收益率先下后上,周初随着财政政策落地债市小幅回暖,周五公布的经济数据整体好于预期推动收益率再度上行。当前政策持续加码情况下,宽信用预期导致权益市场和债市跷跷板效应仍然明显。截止10月18日收盘,二年期国债收益率周环比下行5BP至1.5%,十年期国债收益率下行2.3BP至2.12%,三十年期国债收益率上行0.5BP至2.31%。国债期货涨跌不一,TS2412、TF2412、T2412、TL2412周环比变动分别为0.08%、0.1%、0.24%、-0.01%。美债收益率窄幅震荡。截至10月18日收盘,10年期美债收益率周环比上行0BP至4.08%,2年期美债上行0BP至3.95%,10-2年利差13BP。10年期中美利差-196BP,倒挂幅度周环比扩大2BP。

2、政策动态:10月18日央行行长潘功胜在2024金融街论坛年会上作主题演讲,在发言中表示:目标体系方面,将把促进物价合理回升作为重要考量,更加注重发挥利率等价格型调控工具的作用;预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25~0.5个百分点;商业银行已经公布下调存款利率,预计21号公布的贷款市场报价利率(LPR)也会下行0.2~0.25个百分点。本周央行分别开展了195亿元、683亿元、6424亿元、1326亿元和1084亿元逆回购操作,全周逆回购累计净投放6243亿元。因本周有7890亿元MLF到期且延后续作,逆回购大量净投放主要用于MLF到期压力。结合逆回购及MLF来看,全周净回笼1647亿元。资金面小幅收敛,但整体维持宽松。R001、R007、DR001、DR007周环比分别变动18BP、29BP、8BP、15BP至1.53%、1.81%、1.4%、1.61%。

3、债券供给:本周政府债发行4247亿元,净发行1607亿元,其中国债净发行1173亿元,地方债净发行434亿元。发行计划来看,下周政府债预计发行6221亿元,净发行1788亿元。本周专项债发行84亿元,全年累计发行36244亿元,发行进度92.9%。下周专项债发行计划1769亿元。

4、策略观点:短期来看,政策持续发力同时财政政策力度尚未确定,政策预期依然是短期扰动债市走势的重要因素,债市在情绪已经有所修复的情况下,利率难以回到前低,短期债市以区间震荡看待。

宏观:第三季度GDP增速放缓

实体经济方面,本周投资行业处于金九银十旺季,水泥磨机开工负荷回升,螺纹库存去化放缓,表需小幅回升;沥青出货量回升。消费方面,一线和主要二线城市地铁客运量、拥堵延时指数保持平稳,国内航班执行数回落。房地产销售面积处于低位,乘用车销量明显回暖。

宏观政策方面,10月17日国新办举行发布会,本次发布会加力推出一揽子增量政策,包括四个取消:取消限购、取消限售、取消限价、取消普通住宅和非普通住宅标准,体现充分赋予各地政府调控自主权,要因城施策,调整或取消各类购房的限制性措施;四个降低:降低住房公积金贷款利率 0.25%、降低首付比例,统一首套、二套房贷最低首付比例到 15%、降低存量贷款利率、降低“卖旧买新”换购住房税费负担;两个增加:通过货币化安置等方式,新增实施 100 万套城中村和危旧房改造;年底前,将“白名单”项目的信贷规模增加到 4 万亿。

宏观数据方面,中国前三季度不变价GDP同比增长4.8%,若要达到全年5%的增长目标,第四季度须达到5.6%。9月经济数据从结构上看,同比增速明显改善的是消费,尤其是商品消费。社零分项中餐饮收入同比增速回落2个百分点至3.1%,商品零售回升1.3个百分点至3.3%。今年以来“以旧换新”政策密集出台,消费品“以旧换新”主要以汽车、家电产品、家装消费品为主。9月的社零商品分项当中,家电产品销售额同比增速从8月份的3.4%大幅上升至20.5%,汽车销售额同比在今年3月-8月是负增长,9月录得0.4%,转负为正。汽车在社零商品中权重接近3成,汽车销售的改善对社零的提振较大。9月全国狭义乘用车零售210.9万辆,同比增长4.5%,增量主要来自新能源汽车,9月新能源乘用车市场零售同比增长50.9%,而在汽车以旧换新补贴中新能源的力度更大。因此,消费品“以旧换新”政策对相关产品销售额的明显拉动,是9月社零改善的主要原因。

房地产有改善的迹象,预期也逐渐回暖。1-9月房地产投资跌幅收窄0.1个百分点至-10.1%,9月商品房销售面积同比跌幅收窄至-10.8%。10月17日住建部在10月17日在国新办新闻发布会上表示,将通过货币化安置房方式新增实施100万套城中村改造、危旧房改造,以及一系列提振房地产市场的政策,使得市场预期有所回暖。从10月截至目前数据来看,项目看房量、到访量都在明显上升,各地区销售量也有不同的增长,预计10月的房地产销售面积明显上升。

分项中增速回落较多是出口,进口增速也有回落。进出口贸易受航运影响较大,9月份出口增速回落较多主要受到台风天气的影响,导致出口有所滞后,10月港口集装箱吞吐量同比增速明显回升。

下周关注:中国LPR报价(周一)、规模以上工业企业利润(周日)

贵金属:再创新高

1、伦敦现货黄金震荡走高,较上周上涨2.4%至2720.53美元/盎司,价格再创历史新高;现货白银较上周上涨6.86%至33.696美元/盎司;金银比降至80.73附近。截止10月15日美国CFTC黄金持仓显示,总持仓较上次(8号)统计增加20916张至541232张;非商业持仓净多数据增加8254张至286434张;Comex库存,截止10月18日黄金库存周度下降1.72吨至528.54吨;白银库存增加15.15吨至9533.27吨。

2、数据方面,美国10月纽约联储制造业指数从9月的11.5暴跌至-11.9,预期值为3.6,制造业活动骤降显示经济的不稳定性。不过,美国9月零售销售环比增0.4%超预期,剔除汽车和汽油后零售增长0.7%,超过预期0.3%和前值0.2%,表明美国消费者支出依然强劲。另外,美国10月12日当周首申失业金人数24.1万人,低于预期和前值25.8万人。

3、美消费和就业市场显示美软着陆预期维系,这也进一步强化美联储11月议息降息25个基点的概率,但这并不意味着加大宽松力度。但临近美国大选,市场对大选关注度在提高,也影响着盘面交易,特别是特朗普再次领先下,市场有所转向特朗普交易,对黄金来说担心关税政策重新带来通胀的快速回升,但大选本身具有较高的不确定性。另外,中东以及朝韩地缘政治周边引起的躁动,令市场感到不安,地缘政治因素也给予了近期金价强支撑。不过,金价高位也带来一定负面影响,如黄金实物消费再次转慢,黄金市场流动性担忧再次显现,所以对黄金后期走势乐观中继续保持一份谨慎。

发表评论