漱玉平民股东抛减持计划:上半年利润暴跌坪效连年下滑 现金流显著承压偿债压力高企

- 新闻

- 2024-10-12 16:45:08

- 103

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近期A股市场持续上涨,引发了一波上市公司股东、高管减持潮。9月24日至今,累计已有11家医药生物上市公司发布了股东或高管减持相关公告,涉及企业包括华康医疗、君实生物、漱玉平民、溢多利、科美诊断、共同药业、康众医疗、誉衡药业、振德医疗、华熙生物、何氏眼科。

从减持比例看,华康医疗、漱玉平民、共同药业、振德医疗减持比例最高,均为3%;华熙生物减持比例为2.5%,排名第五;溢多利、康众医疗减持比例为2%;科美诊断减持比例为1.8%,其余各股减持比例均小于1%。其中,共同药业、振德医疗、溢多利减持方为控股股东。

9月24日,国务院新闻办公室举行新闻发布会,会中宣布了多项增量货币政策,包括创设新的货币政策工具,支持股票市场稳定发展等,带动资本市场情绪明显回暖,大盘指数显著提升。在此背景下,各上市公司股东却急于减持离场,相关公司质地如何值得投资者探究。本系列文章将对近期公布减持公告的上市公司进行综合分析,本期为漱玉平民。

从财务数据看,最近一个报告期,即2024年上半年,漱玉平民实现营收48.18亿元,同比增长13.08%,营收增速显著放缓创下三年新低。实现归母净利润0.24亿元,同比大幅下降82.6%,为上市以来首次出现净利润的同比下降。实现基本每股收益0.06元,同比下降82.35%。

业绩下滑的原因在于,2024年上半年,医改政策持续深化及调整、药品集采常态化、门诊统筹政策落地、个账改革的全面执行等行业政策的变化,影响了终端消费者的行为,漱玉平民“四类”药品、保健品等原有优势品类销售结构性占比下降,导致整体毛利率显著下滑。

报告期内,漱玉平民销售毛利率为27.86%,同比下降约3个百分点,创下历史新低。加权平均净资产收益率为1.13%,同比大幅下降82.51%。横向对比来看,五家头部线下药店上市公司中,漱玉平民毛利率、净利率、加权净资产收益率均处于垫底位置。

从坪效看,漱玉平民2021年-2023年日均坪效(元/平方米)分别为51、55、48,2023年日均坪效出现显著下滑,且明显低于同期老百姓大药房的日均坪效54,大参林(维权)的日均坪效76,益丰药房的日均坪效61.06,仅高于聚焦于下沉市场的一心堂。2024年上半年,公司日均坪效进一步下降至46。

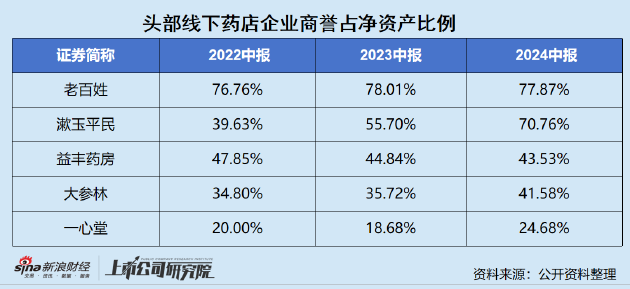

商誉方面,线下药店企业在过去几年经历了一轮规模竞赛,各大连锁药房门店数量持续增加,因此带来行业性的高商誉问题,漱玉平民自然也在其中。随着公司的不断扩张,商誉占净资产比重已由2021年的34.86%大幅提升至目前的70.76%,商誉占净资产比例及其增速显著高于行业水平。

然而,在漱玉平民门店数量高速扩张的同时,线下药店市场却迎来了增长拐点。米内网数据显示,在中国实体药店中,2024年上半年零售规模(药品+非药)达2986亿元,较去年同期下滑3.7%,低于全国社会消费品零售总额3.7%的增速。

另据中康产业研究院预测,2024年全年,药品全终端增速预计降至4.9%。实体药房的经营环境日益严峻,药品品类全年增速预计仅2.9%,B2C市场增幅也收窄至6%,含非药在内的全品类基本停止增长。在此背景下,新设门店的盈亏平衡周期或将延长,且较高的商誉也或将面临减值风险。

监管趋严、销售端承压叠加前期增设门店带来的折旧、摊销等经营成本的日益提升,漱玉平民现金流显著承压,2024年上半年公司经营活动产生的现金流量净额仅387.58万元,同比下降近80%。从偿债能力来看,报告期内,公司广义货币资金为15.7亿元,短期债务为27.8亿元,短期偿债压力已显现。

发表评论