光大期货:10月17日矿钢煤焦日报

- 新闻

- 2024-10-17 09:27:05

- 57

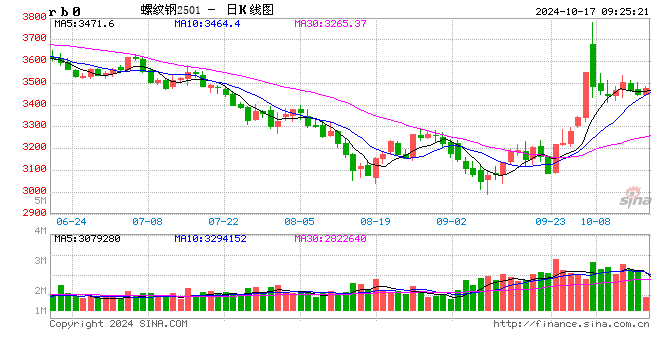

螺纹钢:

昨日螺纹盘面继续下跌,截止日盘螺纹2501合约收盘价格为3447元/吨,较上一交易日收盘价格下跌20元/吨,跌幅为0.58%,持仓增加7.79万手。现货价格小幅下跌,成交回落,唐山地区迁安普方坯价格下跌20元/吨至3210元/吨,杭州市场中天螺纹价格下跌30元/吨至3620元/吨,全国建材成交量10.14万吨。据钢谷网数据,本周全国建材产量增加16.8万吨至456.75万吨,社库减少6.52万吨至437.18万吨,厂库增加32.15万吨至287.35万吨,建材表需回升59.03万吨至431.12万吨。建材产量继续回升,库存再次出现增加,表需有所回升,数据表现偏弱。近期钢厂利润持续处于高位,钢厂生产较为积极,供应压力回升明显。而终端需求持续性不强,成交减弱,市场情绪趋弱。预计短期螺纹盘面震荡整理运行。

铁矿石:

昨日铁矿石期货主力合约i2501价格继续下跌,收于782.5元/吨,较前一个交易日收盘价下跌9元/吨,跌幅为1.14%,持仓增加4211手。港口现货价格小幅下跌,成交回升,日照港PB粉价格下跌10元/吨至780元/吨,超特粉价格下跌8元/吨至670元/吨,全国主港铁矿累计成交96.1万吨,环比回落3.04%。力拓发布三季度产销报告,报告显示三季度皮尔巴拉业务铁矿石产量为8410万吨,环比增加6%,同比增加1%。铁矿石发运量为8450万吨,环比增加5%,同比增加1%。淡水河谷发布2024年三季度产销报告,报告显示三季度铁矿石总产量9097.1万吨,环比增加12.9%,同比增加5.5%。铁矿石销量总计8183.8万吨,环比增加2.6%,同比增加1.6%。2024年目标产量上调为3.23-3.30亿吨。本期铁矿石发运回升,到港大幅增加,港口铁矿石库存增加,市场供应有所转弱。预计短期铁矿盘面或将震荡整理运行。

焦煤:

昨日焦煤盘面震荡走低,截止日盘焦煤2501合约收盘价为1432元/吨,较上一个交易日收盘价下跌39元/吨,跌幅2.65%,持仓量增加7933手。现货方面,现山西临汾地区主焦煤(A9.5、S0.5、G80)下调85元至出厂价1108元/吨。蒙煤市场偏稳运行,甘其毛都口岸蒙5#原煤1245元/吨涨5;蒙3#精煤1420元/吨持平,成交氛围比较一般。供应方面,产地煤矿多数维持正常生产,产地供应基本延续稳定,焦化企业补库接近尾声,高价煤种成交有所走弱。需求端,近期钢材价格走势转弱,钢厂焦企以及独立焦企陆续复产,对于焦煤的需求有所提升,但是终端走弱后下游对于高价货源的接受意愿降低,部分企业有推迟采购的迹象,预计短期焦煤盘面震荡偏弱运行。

焦炭:

昨日焦炭盘面震荡走低,截止日盘焦炭2501合约收盘价2101.5元/吨,较上一个交易日收盘价下跌47.5元/吨,跌幅2.21%,持仓量增加151手。现货方面,港口焦炭现货市场报价偏弱运行,日照港准一级冶金焦现货价格1840元/吨,较上期下跌30元/吨。供应端,今日部分焦化企业对于顶装干熄焦提涨30元/吨,当前焦化企业销售比较顺畅,焦企的利润也相对不错,焦企生产积极性有所提升。需求端,钢厂盈利能力尚可,与此同时钢厂仍旧处于复产阶段,对于焦炭采购积极性较好,钢材价格出现一定回调影响市场情绪,下游对于高价有所谨慎,预计短期焦炭盘面震荡偏弱运行。

锰硅:

周三,锰硅主力合约下跌1.47%,报收6284元/吨。6517锰硅市场价格5920-6100元/吨不等,部分地区较前一日下跌20-100元/吨。当前供需层面边际变化有限,成本端支撑稍显弱势。供应端来看,当前宁夏、内蒙地区开机负荷仍然较高,且相对稳定,供应端压力并无明显缓解。需求端,近期钢招陆续进行中,但部分大型钢厂招标定价拖延,市场观望情绪较浓。成本端的支撑略有下降,港口锰矿库存偏高,锰矿价格支撑不强。综合来看,当前锰硅基本面的支撑力度有限,预计短期锰硅价格易跌难涨。关注外部扰动及钢招定价。

硅铁:

周三,硅铁主力合约下跌1.68%,报收6558元/吨。72号硅铁汇总价格在6200-6300元/吨不等,较前一日环比下降50元/吨。当前宁夏地区开机负荷尚可,但利润也十分有限,未来复产增量不大。需求端,随着近期钢招陆续进行,硅铁需求环比也有一定好转,但主流钢厂定价拖延,市场观望情绪较浓。生产企业供需紧平衡状态,库存压力不大。综合来看,当前基本面对硅铁价格驱动力度有限,预计短期仍宽幅震荡运行为主。关注市场情绪变化及钢招定价。

发表评论